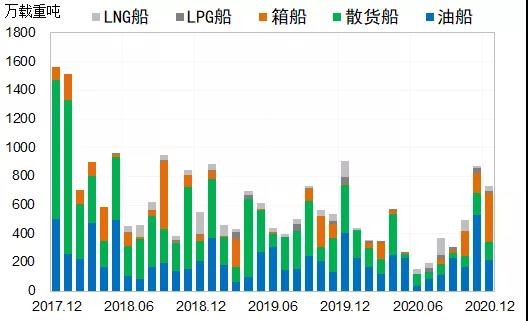

受疫情影响,2020年造船市场行情总体低迷,全球签约新船订单793艘、5223万载重吨,同比减少30.1%。

造船市场再现极端低迷行情

2020年,由于新冠肺炎疫情暴发与全球大流行,国际经贸发展遭受严重冲击,再加上逆全球化、保护主义、单边主义等抬头,国际船海行业发展的外部环境严峻复杂,不确定不稳定性加剧,抑制了新船需求的释放。1-12月,全球仅签约新船订单793艘、5223万载重吨;以吨位计,同比减少30.1%。12月份,造船市场基本延续了上一月的恢复态势,新船需求相对可观,全球共签约新船订单70艘、740万载重吨,明显优于2020年前10个月,但环比减少15.2%,同比减少23.9%。

部分细分船型市场相对坚挺

油船方面,2020年全球签约新船订单187艘、2384万载重吨,同比仅减少7.9%,具体订单包括41艘VLCC、28艘苏伊士型油船、11艘阿芙拉型油船、20艘LR2型成品油船、47艘MR型成品油船以及40艘万吨以上小型成品油船及化学品船。

散货船方面,2020年全球签约新船订单181艘、1353万载重吨,同比减少57.5%,具体订单包括21艘好望角型船、44艘巴拿马型船、86艘大灵便型船以及30艘小灵便型船。

集装箱船方面,2020年全球签约新船订单89艘、898万载重吨,同比减少29.4%,具体订单包括26艘超巴拿马型箱船、12艘新巴拿马型箱船、44艘支线箱船以及7艘中型箱船。

相比之下,液化气船方面,2020年全球签约新船94艘、469万载重吨,同比减少35.1%,具体包括32艘大型LNG船、19艘VLGC/VLEC。

激烈竞争导致新船价格松动

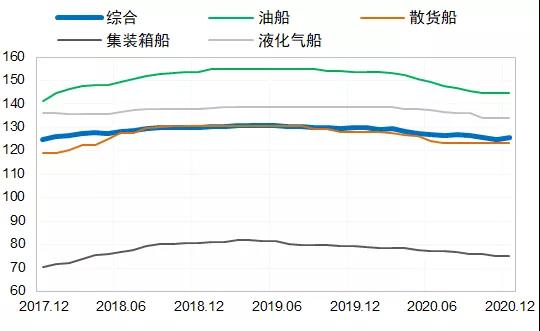

2020年以来,新船订单持续匮乏,行业竞争日趋激化,低价成船厂抢单的重要策略。在此背景下,新船价格一直持续松动,克拉克森新船价格指数于11月份达到本轮下行最低的125.1点,而后随着需求回涨,新船价格止跌徘徊;12月份,克拉克森新船价格指数收于125.7点,环比回涨0.6点,但同比下滑4.1点。从主力船型来看,12月份,散货船、油船、液化气船的新造船价格中国指数分别为123.3点、144.8点和133.9点,均环比持平,但同比分别下滑4.7点、9.0点和4.8点;集装箱船则进一步回落至75.2点,环比下滑0.2点,同比下滑4.1点。

中韩两强争霸渐成行业新局

2020年,中日韩三国船厂共签约新船订单5217万载重吨,全球市场份额之和超99%,其中仅中韩两国接单份额已高达92%。具体来看,中国船厂累计签约新船订单2464万载重吨,同比减少22%,全球市场份额为47%,居全球首位;韩国船厂后半场持续发力,累计签约新船订单2361万载重吨,同比仅减少3%,全球市场份额为45%,紧随中国之后;日本船厂仅签约新船订单392万载重吨,同比减少78%,全球市场份额仅为8%,排名全球第三。

短期市场或迎来修复性改善

2021年,随着全球新冠肺炎疫情影响减弱,世界经贸运行回归正轨,全球航运业与海洋油气行业复苏基本面将实现重塑,船东投资信心得到提振,前期的停摆项目有望迅速重启,被压制的需求将集中释放,预计新船需求将出现恢复性反弹,新船签约量有望达8000万载重吨。而从市场机遇看,未来一年,液化气船、大型油船、集装箱船、中小散货船等细分市场值得关注,其他细分船型市场则相对平淡。

粤公网安备 44030302001732号

粤公网安备 44030302001732号