疫情:常态化是大概率事件

截至2021年1月28日,全球新冠肺炎累计确诊病例超过1亿例。欧洲国家普遍遭遇第二波、第三波疫情。全球疫情最糟糕的美国,自新总统拜登上任以来,虽然开始采取措施加大疫情防控力度,但其还是把抗疫希望主要寄托于疫苗。

从目前疫苗接种进度来看,疫苗在发达国家关键人群的大规模有效接种,可能要持续到2021年第二季度左右。新兴市场将更晚。

可以说,2021年全球经济仍将处于带“疫”运行的状态。疫情整体发展态势离期望的“拐点”,还有很大距离。2021年疫情常态化,是大概率事件。

在新冠肺炎疫情影响下,主要经济体均采取了扩张性的财政和货币政策,以挽救经济,由此带来国际贸易的持续活跃。受益于此,预计2021年国际集运市场需求,仍存在超预期的可能性,全球主要经济体或迎来同步共振的局面。

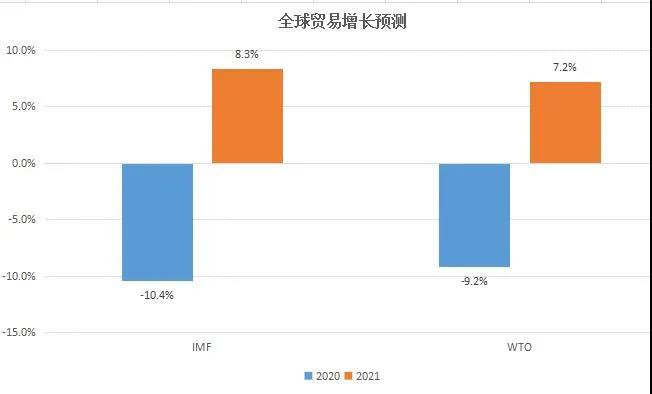

随着全球商品贸易从2020年下半年开始持续反弹,全球贸易增长前景较此前有明显改善。国际货币基金组织(IMF)最新预测,2021年世界经济迎来衰退后复苏,增速回升至5.2%。世界贸易组织(WTO)则认为,2021年全球货物贸易将增长7.2%。

集运需求:最高增幅或达10%

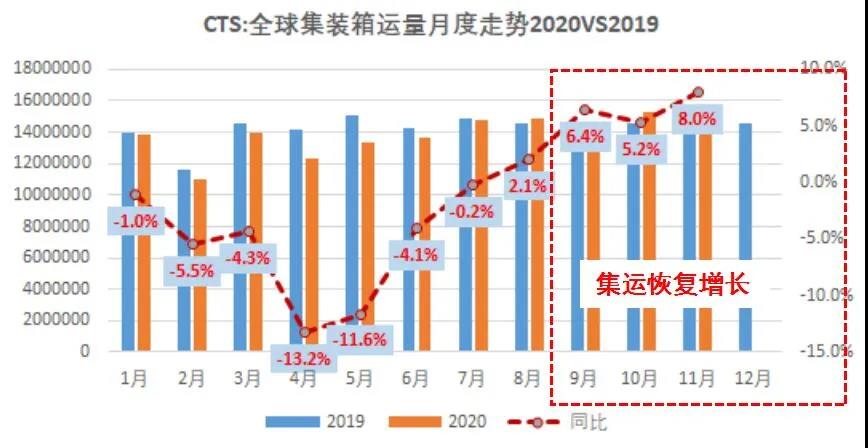

2020年第一季度疫情暴发,导致中国供给端中断,全球贸易、集装箱量同步两位数断崖式下跌。

第二季度,中国率先复工复产,全球集运需求总量下滑,但中国的出口份额持续提升,替代效应显现,推动集运需求报复式反弹。中国占欧盟进口比重,提升至28.1%;占美国进口比重,提升至18.3%;占日本进口比重,提升至30.1%。2020年6月份开始,欧美国家消费恢复,疫情期间由于各国大量补贴,居民可支配收入同比增长,推动消费复苏。

到了第三季度,由于全球各国的补库存需求,推动集运市场继续恢复增长。

展望2021年,英国脱欧协定达成,拜登当选美国总统,全球不确定因素减弱,欧美财政刺激政策将继续推动补库存需求。此外,防疫物资和“宅经济”效应,仍存在短期支撑,预计2021年出口市场将好于预期。

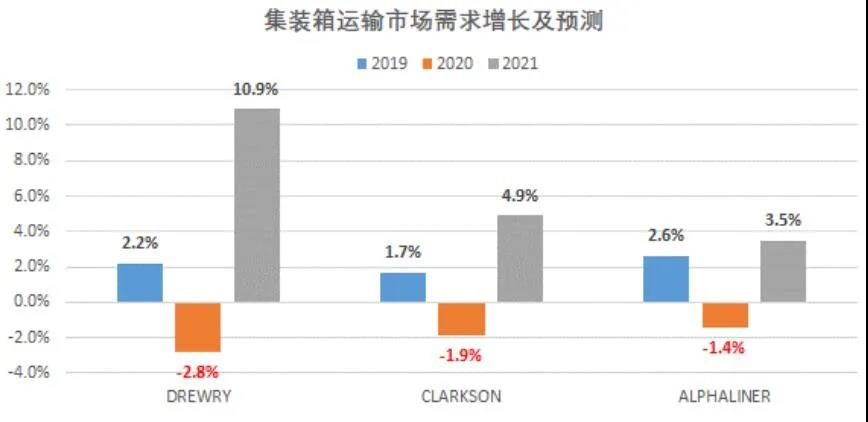

主要机构预计,2021年全球集装箱运输需求增幅为3%~10%。但疫情仍是集运业面临的最大考验和不确定因素,需求具体恢复至何种程度,仍取决于疫苗的普及情况,以及疫情发展对各国经济和消费深层次影响等多种因素。

运力供给:回归常态化水平

2020年年初受疫情影响,全球贸易和集装箱运输需求呈断崖式下跌,班轮公司进行了史上最大规模的运力停航,全球闲置运力在2020年5月底超过270万TEU,占全球船队运力规模的11.6%。

2020年下半年,随着需求反弹,市场运力供给逐步放大。2020年年底,全球闲置运力下滑到50万TEU,占全球船队规模的比例,也从11.6%下滑到2.2%,低于2019年同期水平。

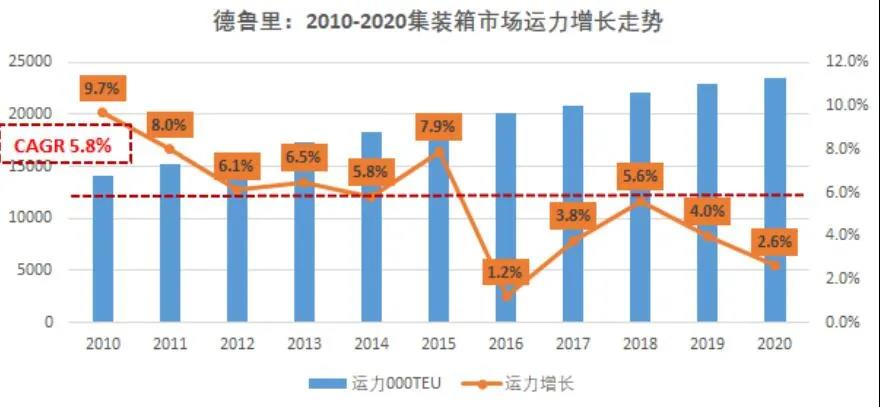

2020年下半年,市场需求反弹,班轮公司及时调整运力供给。根据德路里统计,截至2020年年末,全球集装箱船队运力规模达到2355.9万TEU,同比增长2.6%。2008年国际金融危机以后,行业经历了长达10年的运力高增长状态。2010年至2020年,集装箱运输市场运力供给保持了逐年增长的态势,10年的复合增长率达到5.8%。

2021年,全球集装箱运力或将回归常态化供给水平。从新交付的运力来看,预计2021全年新交付运力,将重新站上百万TEU的水平,较2020年大幅增长。Alphaliner和德路里均预测,2021年新交付运力,将超过2019年的水平。

从拆解运力方面看,2021年基本和2020年相当,或略有增长。但当前市场行情已大大削弱船东的拆解意愿,全年拆解运力可能较为有限。机构普遍预计,2021年全球集装箱船队运力增长4%左右,增幅较2020年有所加快。

新冠肺炎疫情检验了班轮公司的应对能力,行业竞争格局的优化,使得集运业的自律性大大提升。景气周期中,运力扩张能够得到有效管控;低迷周期中,停航保价等策略,可以维持运价稳定。

运价:更多取决于有效运力供给

疫情以来,集装箱即期市场运价犹如过山车。2020年年初,受疫情影响,运价集体“跳水”,上海出口集装箱运价指数(SCFI)综合指数,在3个月内下跌了13%。随着需求的快速恢复,以及运力调控作用逐步显现,市场供求关系趋于稳定,SCFI综合指数在2020年上半年,已恢复至年初水平。

2020年下半年,在欧美进口商补库存,以及全球供应链紊乱的双重作用下,多条航线运价创历史新高。截至2020年年底,SCFI综合指数为2783.03点,同比增长190.3%。

究其原因,全球供应链紊乱导致的有效运能不足,是运价高涨的主要原因。根据德路里的分析报告,全球集装箱船队运力规模达到2355.9万TEU,同比增长2.6%,而全球集装箱运输需求同比下滑2.8%。2010年至2020年的10年期间,集运市场运力供给复合增长率达到5.2%,而需求的复合增长率为3.4%。

从数据来看,市场运力供给增长高于需求增长,2020年下半年以来的运价飞涨,已经脱离了供需基本面。港口拥堵、集装箱设备短缺、拖车周转率下降、拆箱人手不足……供应链失衡的多米诺骨牌,早已倒下,这场海运风暴需要全供应业链的共同突围。

展望2021年,疫情影响在短期内无法消除,供应链紊乱的状态,预计还会持续一段时间。另一方面,2020年即期运价市场处于高位,对2021年的合约价形成了有效支撑。德路里也认为,2021年的市场合同运价将会上涨。

整体来看,2021年出口市场表现会好于预期,运价走势更多取决于有效运力供给,季节性特征和类似去年“前低后高”的走势,很难再现。

德路里预计,2020年全球集装箱加权平均运费指数(含燃油附加费)同比增长15.1%,2021年保持增长态势,增幅在9%左右。2020年全球集装箱加权平均运费指数(不含燃油附加费)同比增长20%,2021年保持增长态势,增幅超过10%。

行业趋势:重塑供应链体系

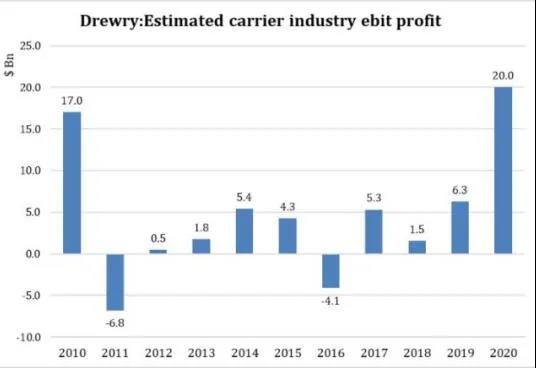

运输需求反弹、有效运力短缺、运价上涨、油价下跌等因素,为行业盈利创造了空间。2020年第三季度,行业平均营业利润率自2010年第三季度以来,再度站上两位数。

德路里预计,2020年行业营业利润有望超过200亿美元,超过过去 9年的利润总和,为近年来的最高水平。

近10年来,行业内部出现了多次较大规模的重组和并购,行业集中度明显提升。由于航运联盟的运力管控能力增强,整体行业的周期性减弱,头部企业的盈利能力提升。

在全球疫情和贸易冲突的背景下,头部企业已逐步摆脱压低运价、抢占市场份额的经营策略,市场行业竞争重点,从单一价格驱动的市场份额,转化为价值创造。班轮公司从单一承运人向综合物流服务商转变,行业服务从同质化向差异化转变,行业竞争格局将得到进一步优化。

此外,在“后疫情”时代,全球供应链体系将迎来重塑,客户对于可靠、稳定的服务,将会支付更高的溢价。

中美贸易战和新冠肺炎疫情,都进一步强化了供应链的可靠性、稳定性的重要。中国制造业的快速修复能力和供应链的响应能力,在疫情期间有效满足了全球主要商品的需求,增强了中国制造业与欧美客户之间的黏性。

新冠肺炎疫情带给集运行业最大的改变,是价格回归到真正的运输价值服务中去。端到端、数字化的双轮驱动,成为领先班轮公司的主要战略。

2021年疫情常态化是大概率事件,全球经济受二次疫情冲击,可能呈W型复苏态势,疫情仍然是集运业面临的最大考验和不确定因素。

总体来看,在“十四五”和“后疫情”双叠加的背景下,未来集运市场将迎来更多的新变化,这些变化也将给市场带来新的机会。

粤公网安备 44030302001732号

粤公网安备 44030302001732号